| 【2024年年报】合成橡胶:产能继续扩张,2024年合成橡胶或先抑后扬 | 您所在的位置:网站首页 › 轮胎原料 橡胶 › 【2024年年报】合成橡胶:产能继续扩张,2024年合成橡胶或先抑后扬 |

【2024年年报】合成橡胶:产能继续扩张,2024年合成橡胶或先抑后扬

|

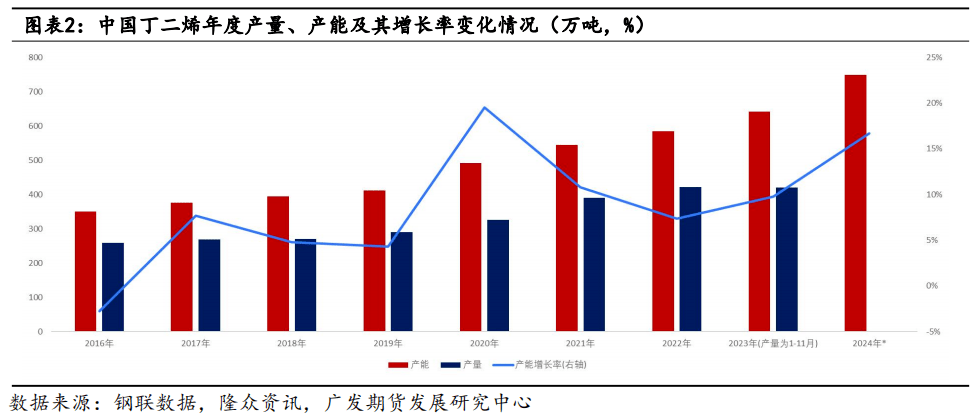

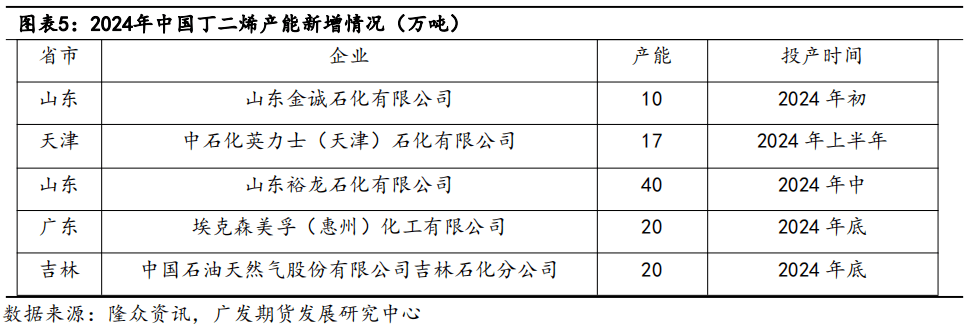

二、2024年丁二烯供需双增,或延续供给过剩格局 2.1 2024年丁二烯新增产能较多,整体供应宽松 根据丁二烯的2022年国内产能数据与2023年已投产的新增产能,截至2023年11月末,2023年丁二烯产能为641.6万吨,较上年增加57万吨,同比增长9.6%,产能增速在过去5年里位于中等水平。结合开工率与产量来看,尽管2023年丁二烯行业开工率处于过去5年里的中等水平,但是2023年的丁二烯产量几乎都是同期最高的,原因正是由于近年来随着国内多个炼化一体化项目的开工与建成,丁二烯的产能扩张迅猛。 根据已知的新增产能计划,2024年的丁二烯产能预计为748.6万吨,即新增产能107万吨,产能同比增长16.7%,增速处于过去5年里较高水平,且产能新增多数在上半年。这表明2024年丁二烯整体供应宽松。

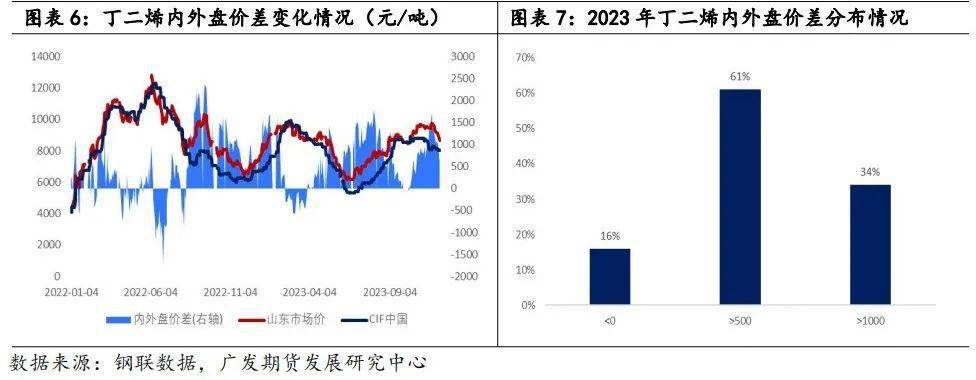

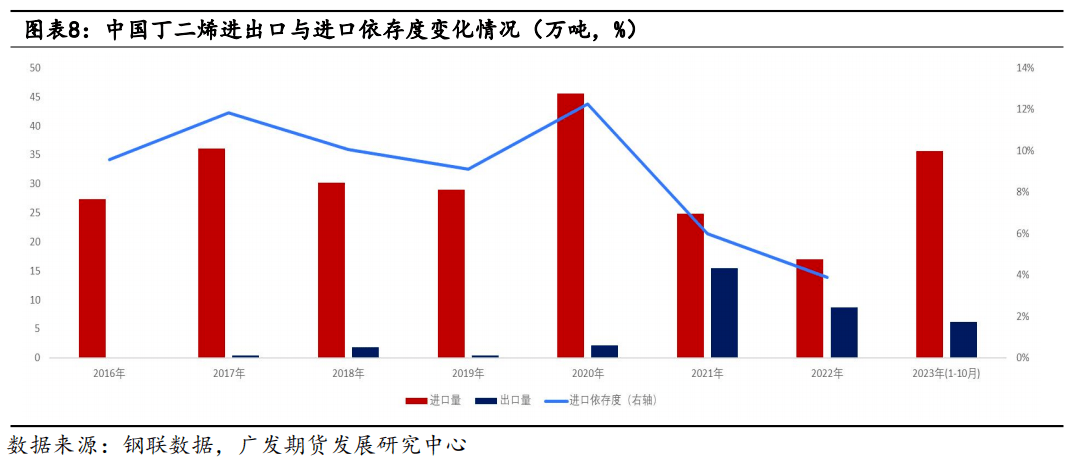

2.2 2024年丁二烯国内供应充裕,进出口变化需关注内外盘价差走势 从2021年国内炼化一体化项目大扩张以来,丁二烯的国内供应基本充裕,丁二烯的进出口格局也发生了变化:进口依存度不断下降,丁二烯的进口从之前补充国内供应不足转向进口套利;丁二烯的出口也有明显的增长。进口方面,截至2023年12月1日,2023年内外盘价差平均为677元/吨,且价差小于0、大于500、大于1000元/吨的占比分别为16%、61%、34%,因此进口套利窗口打开,今年上半年的进口量便已高于去年全年的进口量。已知今年前10个月的进口量,我们对此求和并乘以1.2,预计今年全年的进口量约为42.72万吨,同比增长151%。今年进口量的大幅增加,不仅是因为内外盘正价差的长时间维持,还因为今年丁二烯的需求与利润较好。出口方面,由于今年进口套利窗口长时间打开,与之对应的是,出口套利窗口关闭,今年全年的出口量预估为7.34万吨,较去年缩减。然而,今年的出口量仍然高于2021年之前的水平,这是因为出口可以有效缓解国内丁二烯产能高速扩张带来的供应压力。 由于2024年丁二烯国内新增产能较多,预期供应压力较大,因此,我们认为在下游需求没有较大增长的情况下,丁二烯内外盘价差难以长时间维持在一个较高的水平,即进口套利机会将减少,但出口套利机会将增加,对应地,进口量减少,出口量增加。

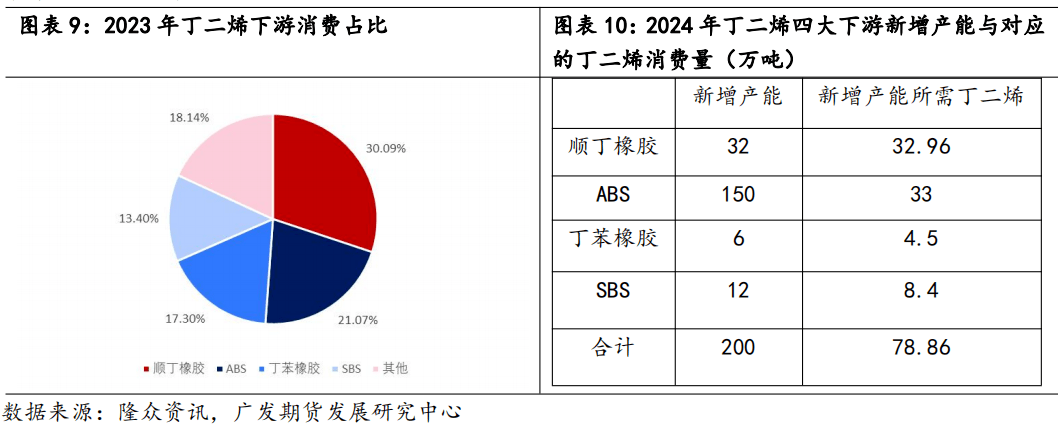

2.3 2024年丁二烯下游行业产能新增速度尚可,关注下游利润 由于丁二烯下游产品众多,而根据2023年的数据,我们发现顺丁橡胶、ABS、丁苯橡胶与SBS是丁二烯下游消费占比的第一至第四名,四者共占丁二烯下游消费的81.9%,因此它们(下称四大下游)是丁二烯的主要下游,我们也将围绕它们进行丁二烯需求的分析。 2024年,丁二烯新增产能持续释放,而丁二烯四大下游亦有新增产能,主要集中在顺丁橡胶与ABS,其中ABS行业近年来产能新增较多,产量提升拉动下,其已跃居丁二烯第二大下游。根据四大下游新增数据情况,我们计算得到四大下游新增产能将消耗78.86万吨丁二烯,再按照四大下游占丁二烯下游的81.9%,即可预估丁二烯全部下游新增产能将消耗96.29万吨丁二烯。这与107万吨的丁二烯新增产能相比,我们可以预计2024年国内丁二烯将延续供给过剩的格局。 此外,丁二烯下游利润仍是丁二烯价格的一个重要影响因素,这是由于我们回顾2023年11月的丁二烯行情时,发现:当时丁二烯现货供应紧张,港口库存过低,致使丁二烯价格居高不下,一度飙升至9700元/吨附近,丁二烯利润维持在2000元/吨以上,然而丁二烯下游需求较弱,叠加丁二烯高价下,下游普遍亏损,导致下游开工率下降,负反馈至丁二烯,最终丁二烯在供应偏紧的情况下,仍高位回落。因此,2024年需要关注丁二烯下游利润情况。

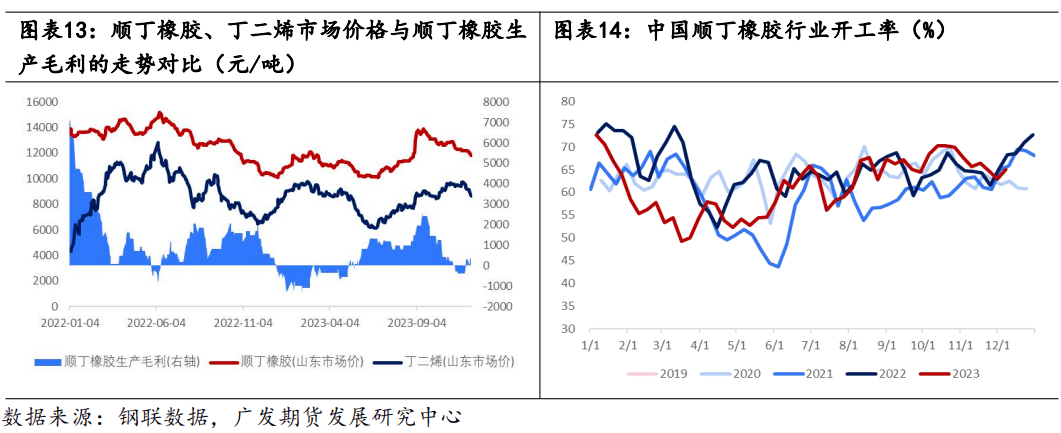

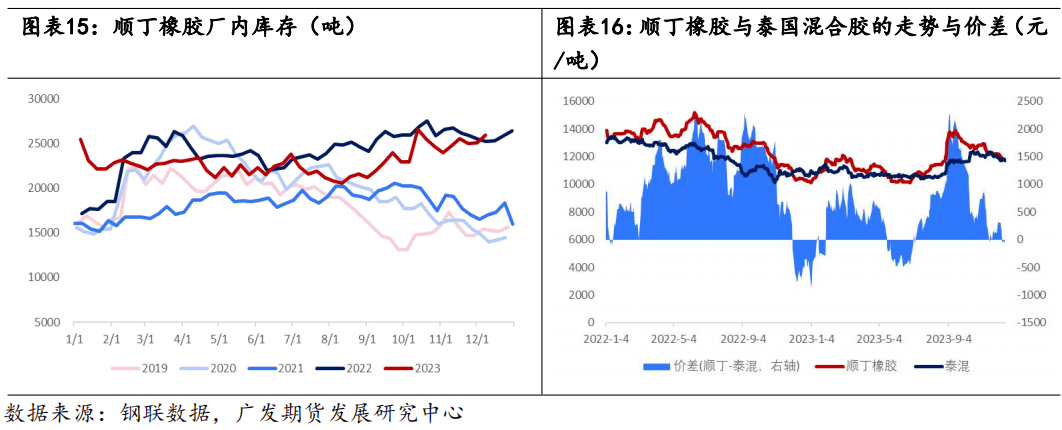

三、2024年顺丁橡胶成本压力降低,但产能增速较高,利润承压 3.1 2023年顺丁橡胶现货价格与成本端走势、需求端反馈联系紧密 2023年顺丁橡胶与丁二烯价格走势基本一致,但在5-6月期间,顺丁橡胶与丁二烯价格短暂背离,原因是两者供需上的差异:从4月中下旬开始,丁二烯外盘价格下跌,且逐步走低于国内市场价格,国内进口套利窗口打开,来自欧洲、美国、东南亚等地区的船货集中到港,大量海外货源以相对较低的价格冲击国内市场,导致国内市场价格跟跌外盘。反观顺丁橡胶,在6月之前,顺丁橡胶生产利润一直处于亏损状态,为减少亏损,多家顺丁橡胶民营企业采取减产或停产措施,使得在此期间的顺丁橡胶行业开工率处于今年的最低位,厂内库存一路走低,且下游半钢胎维持高开工,因此,尽管5-6月顺丁橡胶价格呈下行趋势,但有下游需求支撑,跌幅不及丁二烯。 此外,值得注意的是,下游需求对顺丁橡胶现货价格的影响。正如我们在合成橡胶期货行情回顾里提及的8月下旬的橡胶上涨行情,进入9月后,顺丁橡胶期现价格均上涨至14000元/吨附近的高位,随后下游对顺丁橡胶现货高价较为抵触,导致现货市场价格高位成交冷清,不得不下调价格,而期货价格也是从此时开始回调。此次下游负反馈并不是轮胎需求转弱,我们推测是轮胎厂家调低合成橡胶的使用比例,同时调高天然橡胶的使用比例,理由是下游需求持稳、顺丁橡胶厂内库存累库与顺丁橡胶升水泰国混合胶1893元/吨(9月平均值),因此,轮胎厂家更多选择价格更低的混合胶进行生产。

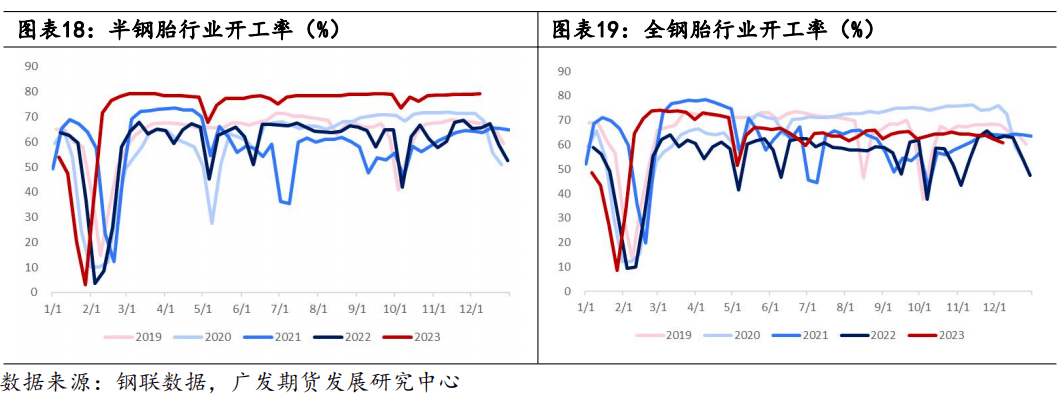

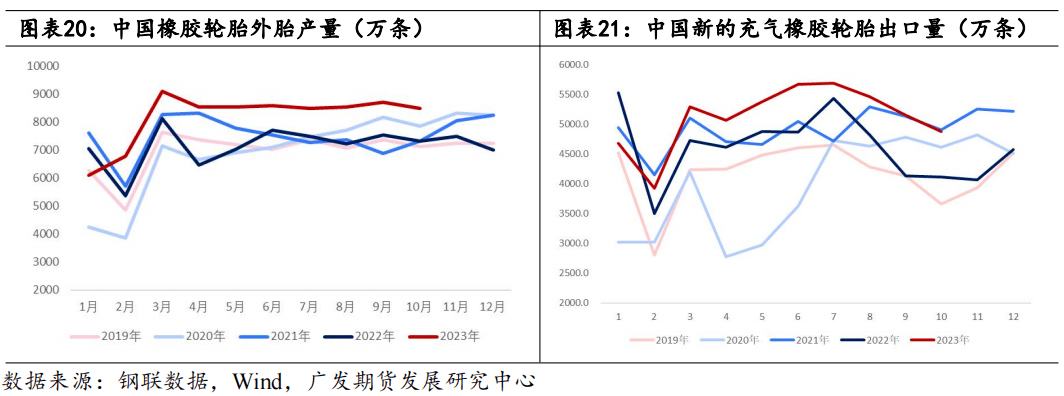

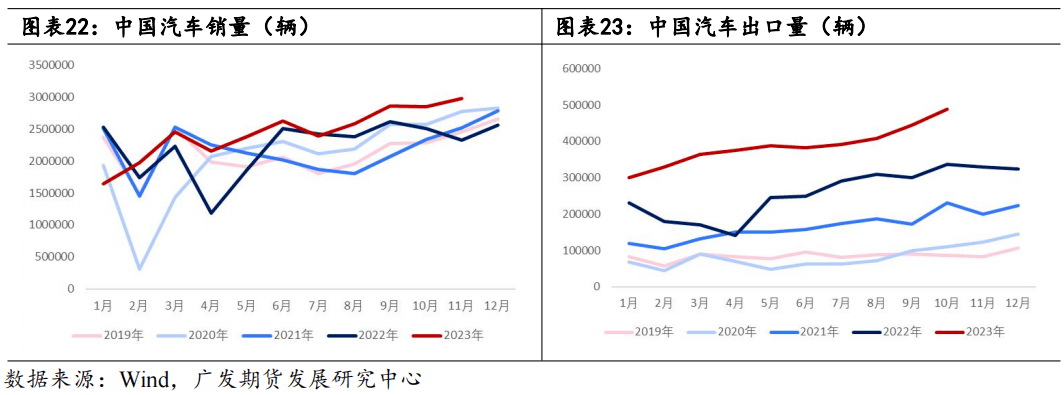

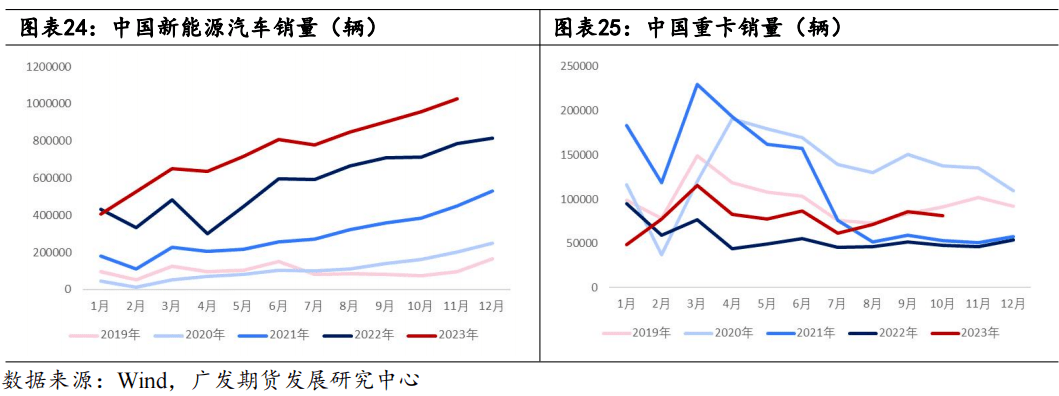

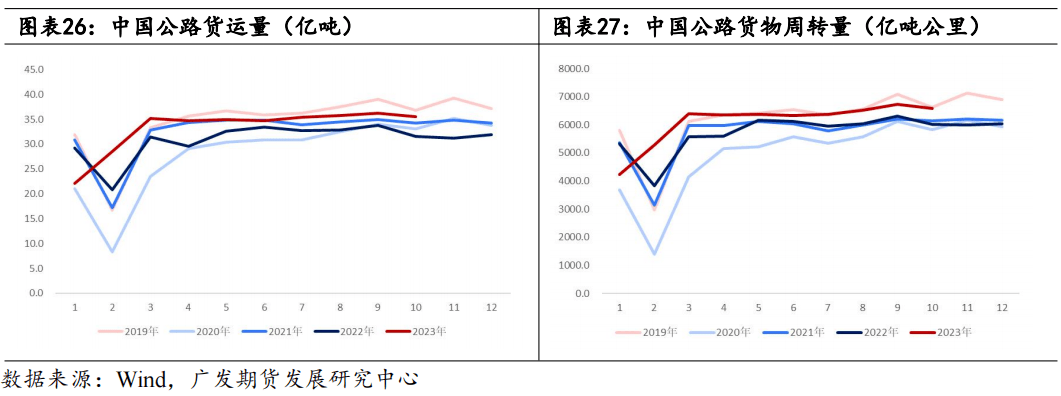

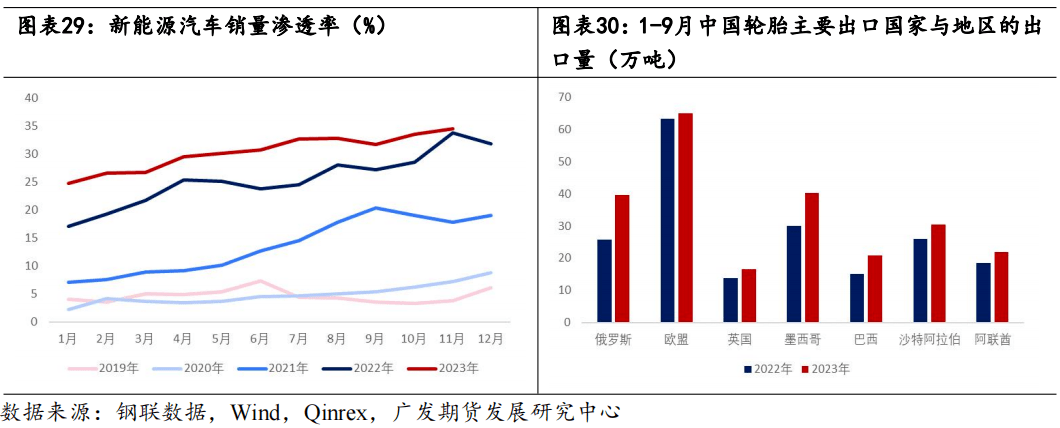

3.2 2024年顺丁橡胶产能增速较高,利润承压,需关注利润对行业开工率的影响 继2023年顺丁橡胶新增年产能10万吨(已投产)后,2024年顺丁橡胶新增年产能32万吨,即2024年顺丁橡胶年产能为218.2万吨,同比增长17.2%,是近年来最高的增速。截至2023年12月12日,顺丁橡胶年平均生产毛利为326元/吨,虽不及2020-2021年的高利润,但由于今年下游需求表现较好,顺丁橡胶行业仍有利可图,刺激民营企业继续扩张产能。值得关注的是,在2024年新增产能中,我们预计至少有11万吨为稀土顺丁橡胶,相比于镍系顺丁橡胶,稀土顺丁橡胶的生产毛利更高,另外,使用稀土顺丁橡胶生产的轮胎性能更高且更环保,稀土顺丁橡胶的需求量在不断攀升。 因为2024年顺丁橡胶产能增速较高,但占比至少47%的新增产能会在年底释放,所以会给顺丁橡胶生产毛利带来一定的压力。回顾历史上的顺丁橡胶利润变化情况,我们发现影响顺丁橡胶利润的有两个主要因素——成本与下游需求。由于成本端丁二烯明年产能新增较多,因此,顺丁橡胶生产的成本压力降低,从而下游需求将会是影响顺丁橡胶利润的主导因素。另外,还需关注利润与开工率的负相关性:当下游需求较好,顺丁橡胶利润较高时,厂家开工意愿较高;相反地,当下游需求疲软,顺丁橡胶亏损严重时,厂家可能通过减产或停产来降低亏损,导致行业开工率下降。 四、2024年轮胎需求或稳定增长 4.1 2023年轮胎与汽车产销两旺 回顾2023年轮胎行业,得益于国内经济活动持续恢复以及海外对中国轮胎需求提升,叠加轮胎原材料价格低位和海运费回落,2023年轮胎行业持续回暖,利润高增长,1-10月橡胶外胎轮胎产量与新的充气橡胶轮胎出口量分别达8.2亿条与5.1亿条,同比增长14.7%与9.8%,且半钢胎行业开工率一直高位运行。海外订单激增是2023年轮胎行业景气的关键性因素,我们认为主要是以下三点:(1). 全球经济复苏缓慢背景下,消费降级,使得海外消费者青睐于高性价比的中国轮胎;(2). 由于俄乌冲突,多家外资轮胎制造商退出俄罗斯轮胎市场,导致俄罗斯对中国轮胎的需求暴增,利好中国轮胎抢占俄罗斯轮胎市场份额;(3). 2023年前三季度,轮胎原材料、海运费低廉和中美汇率走低极大提升中国轮胎出口的价格优势,在全球市场具备很强的竞争力。 汽车行业同样有不俗的表现,2023年以来,国内经济稳步复苏,汽车产销量屡次创下新高,其中,新能源汽车销量增长较快,同时随着政策性利好的释放,重卡产销量明显好于去年,拉动国内轮胎需求。 2023年1-11月,汽车与新能源汽车销量分别同比提升10.8%与36.7%;2023年1-10月,重卡销量、公路货运量与公路货物周转量分别同比提升42.9%、8.1%与7.5% 相比于内需的稳步恢复,汽车出口表现十分强劲,2023年1-10月,中国汽车出口量达387.1万辆,同比增长57.8%,超过日本的出口量,跃居世界第一。与轮胎出口类似,今年汽车出口表现强劲的原因,我们认为有以下两点:(1). 近年来,中国汽车依靠成熟的供应链体系填补了全球汽车市场的供给缺口,且汽车品质逐渐提升,另外,中国新能源汽车展现了较强的产品优势与价格优势,大大提升了其在全球市场上的竞争力;(2). 在俄乌冲突背景下,西方汽车制造商撤出俄罗斯市场后,中国车企抓住机会加快布局俄罗斯市场,市场份额迅速提升。

4.2 2024年轮胎产能继续扩张,需求或稳定增长,行业开工率有望维持高位运行 2024年,国内轮胎产能继续扩张,其中,半钢胎与全钢胎产能分别新增2500与550万条,同比增长3%与2.5%,增速均低于2023年。 我们把2024年轮胎需求分为内需和外需。 内需方面,我们预计将会稳中有升,增量是基于我们对2024年汽车产销量稳定增长的预期。2023年8月25日,工业和信息化部等七部门在《汽车行业稳增长工作方案(2023—2024年)》(下称工作方案)中,提出主要目标:(1). 2023年,汽车行业运行保持稳中向好发展态势,力争实现全年汽车销量2700万辆左右,同比增长约3%,其中新能源汽车销量900万辆左右,同比增长约30%;汽车制造业增加值同比增长5%左右。(2). 2024年,汽车行业运行保持在合理区间,产业发展质量效益进一步提升。截至2023年12月12日,2023年1-11月汽车与新能源汽车销量分别达2693.8与830.4万辆,从数据上看,2023年全年汽车与新能源汽车销量将大概率超额完成目标。至于工作方案中关于2024年的主要目标,工作方案有数项举措来帮助完成这一目标,并在2023年12月11日举办的2024中国汽车市场发展预测峰会中,中汽协预测2024年汽车和新能源汽车的销量分别约3100和1150万辆,同比增长3%和20%。这表明新能源汽车仍会是汽车销量的强劲增长点,新能源汽车市场渗透率或接近40%。 外需方面,我们预计到2024年,中国轮胎的出口量将继续增加,主要归因于以下三个因素: (1). 中国轮胎制造业经过多年的发展和优化,已经取得了显著的进步。如今,中国轮胎在质量和性能上与国际一线品牌相媲美甚至更胜一筹。这使得海外消费者对中国轮胎产生了信任,愿意购买和使用它们;(2). 中国轮胎的价格相对较低,这也是其在国际市场上竞争力强的原因之一。在全球经济不稳定的背景下,消费者更加注重经济实惠,因此中国轮胎成为了他们的首选。无论是个人消费者还是商业客户,都能从中国轮胎的价格优势中获益。(3). 墨西哥和巴西等新兴汽车市场的快速发展也为中国轮胎出口创造了机会。这些国家的汽车工业正处于高速增长阶段,对轮胎的需求量持续增加。由于中国轮胎具有良好的性价比,这些国家的汽车制造商和消费者往往会选择采购中国轮胎,以降低生产和使用成本。综上所述,中国轮胎凭借其经济实惠和质量提升的特点,吸引了海外消费者的关注,同时,新兴汽车市场的快速发展也为中国轮胎出口创造了机会,随着中国轮胎行业的不断发展和优化,我们有理由认为中国轮胎在国际市场上的地位将进一步巩固和提升。

五、2024年合成橡胶期货行情展望 对于2024年的展望,综合对顺丁橡胶成本端、供应端和需求端的分析后,我们总结为:2024年成本端丁二烯新增产能较多,有63%的新增产能于上半年释放,其余在年底投产,这意味着前三季度丁二烯供应将面临较大压力,此外,丁二烯下游产能也有一定的新增,但增量不及丁二烯的扩张,因此,丁二烯供给过剩格局或延续,丁二烯价格走低的概率增加,但预计出口量也会增加。供应端顺丁橡胶产能增速较高,但新增产能中至少47%会在年底释放,即在明年年底前,供应压力不会很大。需求端轮胎产能继续新增,另外,因为有国内汽车产销稳定增长和轮胎出口继续增长的预期,所以2024年轮胎的需求或稳定增长,轮胎行业开工率有望维持高位运行。利润方面,顺丁橡胶产能的扩张给顺丁橡胶生产利润带来一定的压力,同时由于成本压力减轻,顺丁橡胶利润或将由下游需求来主导,需关注利润对顺丁橡胶行业开工率的影响,进而影响顺丁橡胶供应 策略方面,我们认为合成橡胶期货价格先抑后扬,价格区间为10000-15000元/吨,对于单边策略,我们分上、下半年阐述:上半年,成本端供应压力较大,成本支撑较弱,且轮胎、汽车出口不高,预计轮胎累库,因此,当顺丁橡胶库存与利润较高时,可逢高做空BR;下半年,随着轮胎需求改善,可逢低做多BR,关注顺丁橡胶库存拐点。对于套利策略,关注RU-BR价差,价差高于2000元/吨,可逢高做缩价差,即做空RU,同时做多BR;当价差低于0元/吨时,可逢低做扩价差,即做多RU,同时做空BR。此外,因为RU一手是10吨,而BR一手是5吨,所以在做RU-BR套利时,需要注意仓位配比应为RU:BR=1:2。 免责声明:本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。 本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。 本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。 本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。 本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。 本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。返回搜狐,查看更多 |

【本文地址】